La nueva normativa española se acaba de actualizar para avanzar hacia una economía circular, alineada con los objetivos de la Unión Europea. El Real Decreto 1055/2022 de Envases y Residuos de Envases, en vigor desde el 29 de diciembre de 2022, y la Ley 7/ 2022 de residuos y suelos contaminados para una economía circular, aprobada en abril de 2022, son el nuevo marco legal de nuestro país que señala un punto de inflexión en la gestión de los envases y en su circularidad.

Este nuevo escenario conlleva diferentes responsabilidades para las empresas, que deben cumplir en colaboración con diferentes organismos o de manera individual:

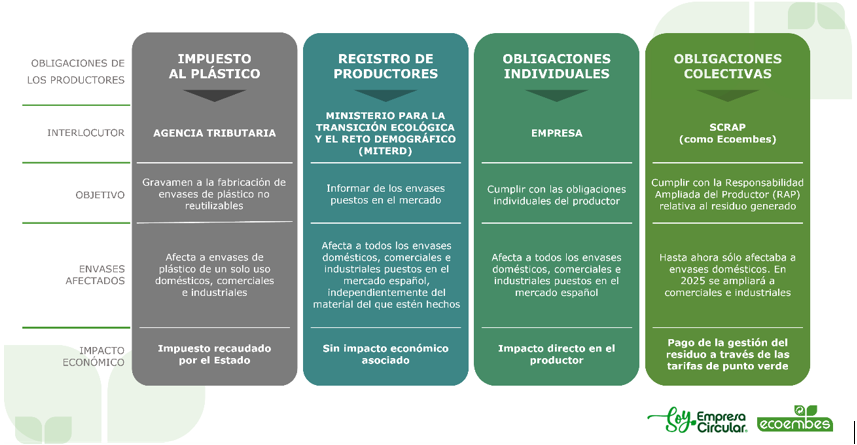

- El impuesto sobre envases de plástico no reutilizables, en vigor desde el 1 de enero de 2023, tiene como objetivo gravar la fabricación de envases de plástico virgen de un solo uso (ya sean domésticos, comerciales o industriales) para prevenir la generación de este tipo de residuos y fomentar el reciclado.

Como todo impuesto, es recaudado por el Estado a través de la Agencia Tributaria. Los fabricantes nacionales deben declarar a Hacienda directamente y están obligados a repercutir el importe del impuesto en la primera venta o entrega tras la fabricación. Los adquirientes intracomunitarios también deben declarar a Hacienda directamente, mientras que los importadores de terceros países realizaran dicha declaración a través del DUA.

Más información sobre la gestión disponible en la Agencia Tributaria.

- Otra novedad es la puesta en marcha de un Registro de Productores de Producto, donde las empresas que ponen envases en el mercado español deben inscribirse e informar directamente al Ministerio para la Transición Ecológica y el Reto Demográfico (MITERD) de los envases domésticos, comerciales e industriales puestos en el mercado español, independientemente del material del que estén fabricados. Deben registrarse tanto las compañías envasadoras con sede en España como aquellas con sede fuera de ella (a través de su representante autorizado o el importador en España). Se trata de una inscripción y declaración adicional a la que las empresas realizan a los Sistemas Colectivos de Responsabilidad Ampliada del Productor (SCRAP), como Ecoembes. Es decir, las empresas deben realizar ambas declaraciones cada año informando de los envases puestos en el mercado.

Más información sobre el Registro de Productores.

- La normativa establece también obligaciones individuales a los productores, que deben cumplir directamente desde sus compañías. Se trata de medidas y objetivos destinadas a los envases domésticos, comerciales e industriales puestos en el mercado español en aspectos como la reducción de determinados productos plásticos de un solo uso, el aumento de los envases reutilizables, información específica en el marcado de los envases o medidas de ecodiseño, entre otros.

Descubre las principales medidas y objetivos en esta infografía.

- Por último, se establecen también para las empresas una serie de obligaciones colectivas, por la responsabilidad ampliada del productor, que deben cumplir a través de los Sistemas de Responsabilidad Ampliada del Productor (SRAP) ya sean individuales (SIRAP) o colectivos (SCRAP). Se deben cumplir objetivos de recogida selectiva y selección de los residuos de envases, así como financiar los costes de gestión de los residuos que generan sus envases, mediante el pago de la tarifa del punto verde en el caso de Ecoembes. Hasta ahora la responsabilidad ampliada del productor sólo aplicaba a envases domésticos, gestionados por SCRAPs como Ecoembes en el caso de los envases de plástico, metal, brik, papel y cartón. Con el nuevo Real Decreto 1055/2022, esta responsabilidad se extiende también a los envases comerciales e industriales desde 2025. Los órganos de gobierno de Ecoembes están analizando la posibilidad de ampliar el ámbito de actuación para cubrir estas nuevas obligaciones y esperamos a finales de marzo de 2023 realizar una comunicación al respecto.

Más información sobre Ecoembes.

En el siguiente gráfico puedes encontrar un resumen de las obligaciones de los productores que marca la nueva normativa: